In de publieke discussie over de renteaftrek worden vooral veel meningen verkondigd, maar het is vaak onduidelijk waarop deze uitspraken zijn gebaseerd, stelt het EIB na een analyse van de hypotheekrenteaftrek in de afgelopen 15 jaar. Het afbouwen van de renteaftrek maakt wonen volgens het kennisinstituut juist duurder en brengt de doelstelling om 100.000 woningen per jaar te bouwen verder uit zicht, meldt Nieuws Impuls.

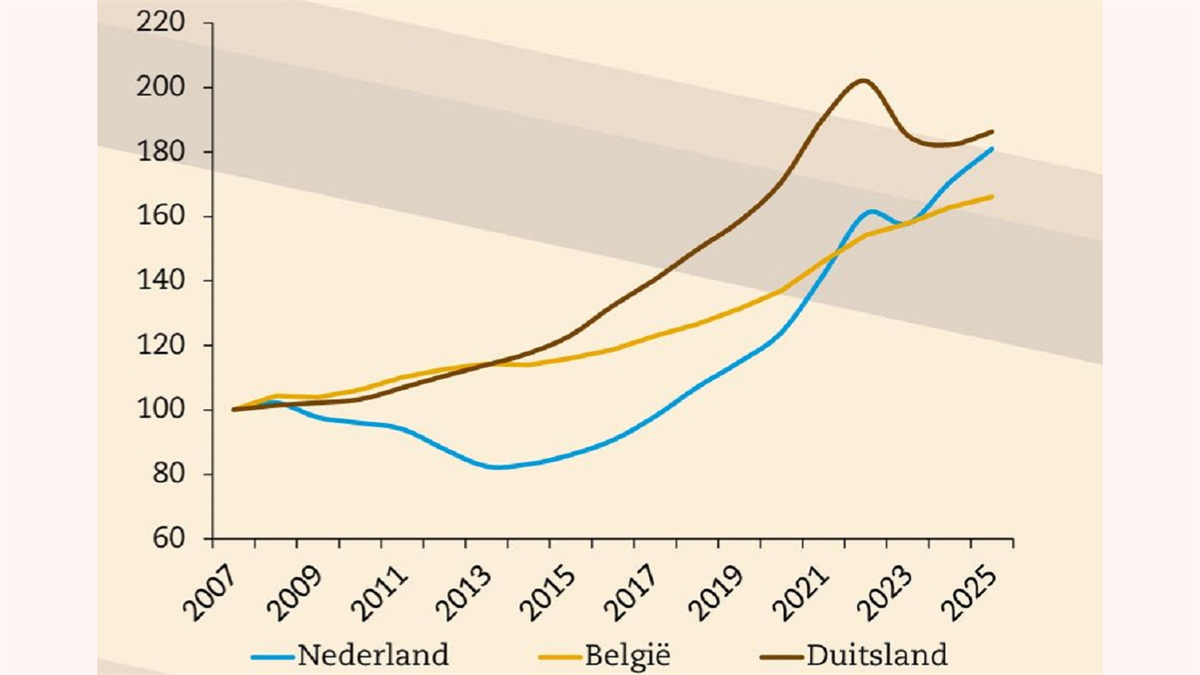

Analisten van het EIB concluderen dat de renteaftrek op geen enkele wijze verantwoordelijk kan worden gehouden voor de stijging van de huizenprijzen in de afgelopen jaren. De huizenprijzen in Nederland zijn ondanks de hypotheekrenteaftrek niet harder gestegen dan in landen zonder deze regeling, zoals België en Duitsland. ‘De verstoringen op de woningmarkt worden vooral veroorzaakt door de huurregulering en niet of nauwelijks door de renteaftrek’.

Woningmarkt verkrapt

Het EIB schetst een zorgwekkend scenario na verdere beperking van de hypotheekrenteaftrek. De vraag naar woningen zal afnemen omdat de woonkosten stijgen en het moeilijker wordt om krediet te verkrijgen. Dit leidt op korte termijn tot prijsdalingen. Het aanbod kan daarentegen niet direct reageren, waardoor de lagere prijzen de opbrengsten van nieuwbouwprojecten onder druk zetten en dit zal resulteren in een afname van nieuwe projecten.

Na een vertraging zal de bouwproductie ook afnemen, waardoor de woningmarkt verder verkrapt en de prijzen weer dalen. EIB: ‘Dit patroon en deze mechanismen zijn goed waar te nemen in de afgelopen jaren in Nederland en bieden ook een overtuigende verklaring van de ontwikkelingen in vergelijking met onze buurlanden’.

Curieus en monetaristisch

Een opvallende uitspraak van het EIB is dat de renteaftrek de prijzen in voorgaande jaren zou hebben opgedreven. ‘Dit gaat in tegen elementaire economische theorie. Prijzen stijgen niet door de renteaftrek, maar alleen als het systeem van renteaftrek wordt uitgebreid. En dat is nu net niet gebeurd: de renteaftrek is fors beperkt’.

Volgens het EIB zouden maatregelen zoals verplichte aflossing, verlaging van het tarief dat mag worden gehanteerd, maximering tot 30 jaar en strenge leenregels een dempend effect op de huizenprijzen moeten hebben gehad. ‘De netto renteaftrek is in 10 jaar tijd teruggelopen van 1,5% BBP naar minder dan 0,7% BBP.’

Het EIB heeft ook de stellingname van De Nederlandsche Bank (DNB) onderzocht, die pleit voor een afbouw van de hypotheekrenteaftrek. ‘DNB suggereert dat de woningprijzen alleen worden bepaald door de maximale kredietruimte. Deze monetaristische visie op de woningmarkt is theoretisch curieus en empirisch onjuist.’

Bezwaren tegen HRA

De bezwaren van economen tegen de renteaftrek zijn traditioneel niet primair gericht op de woningmarkt, volgens het EIB. Het gaat om bezwaren van subsidieverstoring, het zogenaamde ‘rondpompen van geld’. Het schrappen hiervan biedt ruimte voor verlaging van de tarieven in de inkomstenbelasting, wat bepaalde doelmatigheidswinsten oplevert. Ook zijn er inkomenspolitieke argumenten.

Het enige bezwaar dat tegen de renteaftrek kan worden ingebrachte voor het functioneren van de woningmarkt, betreft beslissingen rond koop en vrije huur. De gedachte is dat huishoudens nu een huis kopen vanwege de renteaftrek, terwijl zij zonder deze regeling wellicht liever zouden huren. Dit vormt een verstoring van het vrije keuzeproces en daarmee een welvaartsverlies.

Het EIB vindt dit theoretisch correct, maar merkt op dat politieke partijen dit argument niet gebruiken om de renteaftrek af te schaffen. ‘Deskundigen die dit punt benadrukken en pleiten voor wat zij ‘eigendomsneutraal woonbeleid’ noemen, bieden geen inzicht in de impact van deze verstoring. Onze eerdere analyses tonen aan dat de omvang van deze verstoring waarschijnlijk zeer gering is, wat blijkt uit internationale vergelijkingen van landen met en zonder renteaftrek en de stijgende koopintentie met leeftijd en inkomen in Nederland en andere landen.’

Huursubsidie meer verstorend

Buitengewoon opmerkelijk is dat voorstanders van ‘eigendomsneutraal woonbeleid’ hun pijlen uitsluitend richten op de renteaftrek, stelt het EIB. ‘Het blijkt namelijk dat de beleidsmatige verstoringen in de huurmarkt substantieel groter zijn dan die op de koopmarkt. De jaarlijkse subsidiestroom in de huursector is financieel drie keer zo groot als in de koopsector. Bovendien zorgt het systeem van prijsregulering voor ernstigere verstoringen, aangezien dit de mobiliteit op de woningmarkt ernstig beïnvloedt, terwijl de renteaftrek geen nadelige effecten heeft voor de mobiliteit.’

Daarbij is op te merken dat terwijl de renteaftrek significant is afgebouwd, de huurregulering juist sterk is toegenomen. Door initiatieven zoals de Wet betaalbare huur is vrije prijsvorming inmiddels nog maar toepasbaar op 5% van de huurmarkt. EIB: ‘Het is opmerkelijk dat deskundigen die belang hechten aan het verminderen van verstoringen op de woningmarkt, hiervoor volledig blind zijn.’