Consumenten blijven prijsbewust ondanks stijgende koopkracht

De verbeterde koopkracht van consumenten leidt dit jaar tot een verhoogde bestedingen, zowel in fysieke winkels als online. De e-commerce beschouwt het als het snelst groeiende segment met een stijging van 7%. Ondanks deze positieve ontwikkelingen blijft de consument prijsbewust winkelen, meldt Nieuws Impuls.

ING Research constateert een verdere verschuiving van fysieke verkoop naar online kanalen, vooral in het non-foodsegment. Grote internationale online platformen breiden hun assortiment uit en veroveren snel marktaandeel. “Winkeliers moeten zich aanpassen aan deze groeiende online concurrentie door digitalisering, innovatie en beleving centraal te stellen,” zo blijkt uit het nieuwste retailvooruitzicht van ING.

Groei van discounters

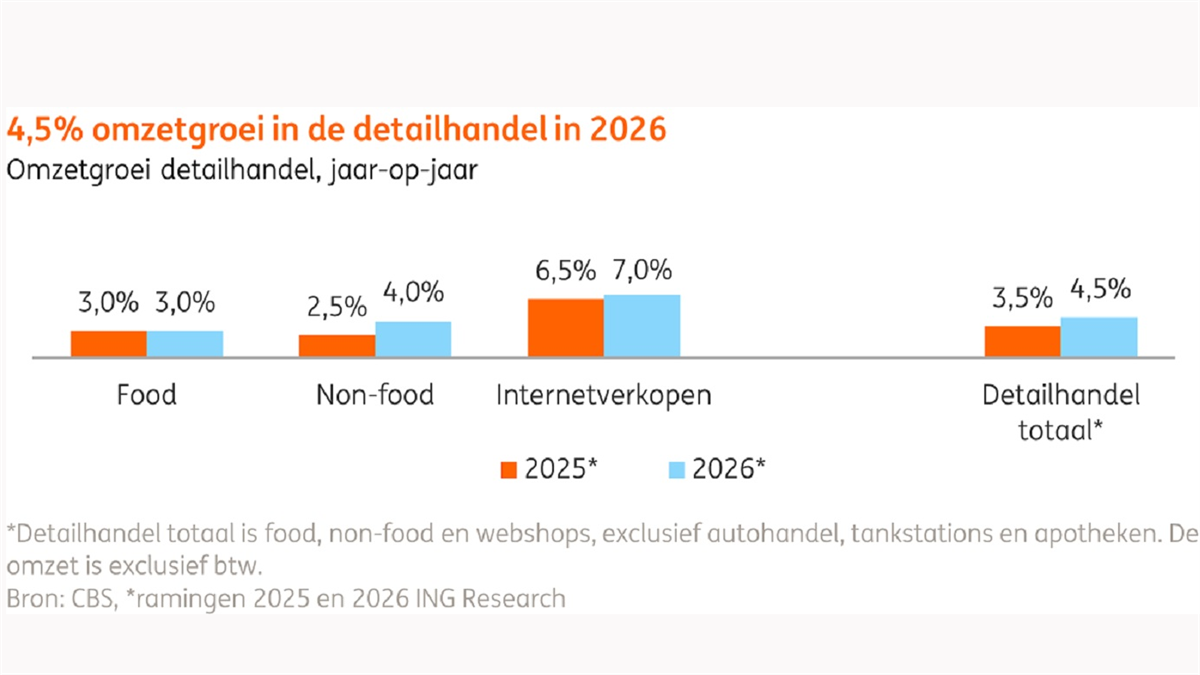

In de supermarktsector stijgt de omzet dit jaar met 3,5%, waarbij de groei voortkomt uit zowel oplopende verkopen als prijsstijgingen. Thijs Geijer, sectoreconoom Food bij ING Research, benadrukt dat consumenten prijsbewust blijven kiezen voor huismerken en discounters. Het marktaandeel van discounters zoals Aldi en Lidl is in 2025 met bijna 1,5 procentpunt toegenomen, wat resulteert in een omzetverschuiving van ongeveer € 725 miljoen van traditionele supermarkten naar discounters.

Voor het non-foodsegment verwacht ING in 2026 een gemiddelde omzetgroei van 4%. Alle subsegmenten vertonen groei, waarbij consumenten vooral meer investeren in persoonlijke verzorging. Deze categorie toont de minste gevoeligheid voor economische schommelingen. Woonwinkels en doe-het-zelfzaken profiteren eveneens van de stijgende woningverkopen, wat zich vertaalt in hogere omzet in die sectoren.

Toename in online verkopen

Ook in 2026 blijft e-commerce de sterkste groeier binnen de detailhandel, met een verwachte omzetgroei van 7%. Online concurrenten winnen steeds meer terrein op fysieke winkels. Volgens ING-gegevens is het online aandeel in de totale elektronicaverkopen inmiddels gestegen tot 57%, waarbij digitale verkopen het fysieke kanaal overtreffen.

In de mode-sector is online winkelen ook goed vertegenwoordigd, met een derde van de totale omzet die online wordt gerealiseerd. In het segment van woonwinkels vindt meer dan een kwart van de verkopen online plaats. “De uitzondering vormt de persoonlijke verzorgingssector, waar het online aandeel met 13% relatief laag blijft,” aldus Katinka Jongkind, sectoreconoom Retail bij ING Research. “Fysieke winkels zijn hier nog steeds favoriet, onder andere omdat klanten vaak direct advies nodig hebben.”

Impact van grote online spelers

De toenemende concurrentie in het non-foodsegment is duidelijk zichtbaar in de ontwikkeling van de omzetgroei. ING-data toont aan dat online verkopen sinds 2022 bijna drie keer sneller zijn gegroeid dan die van fysieke winkels. Online retailers zagen hun omzet in de afgelopen drie jaar gemiddeld met 21% stijgen, terwijl fysieke winkels slechts 8% groei realizeerden.

De sterkste groei is waarneembaar bij online aanbieders in de categorie ‘Overig’, met prominente namen zoals Bol, Amazon en Temu. Deze platformen breiden voortdurend hun assortiment uit en profiteren van schaalvoordelen, waardoor ze snel marktaandeel winnen. “Grote online platformen zetten de standaard voor de retailmarkt,” aldus Jongkind. “Met hun brede productassortiment en scherpe prijsstrategieën creëren zij aanzienlijke druk op traditionele retailers.”

Om deze groeiende online competitie het hoofd te bieden, moeten retailers strategisch inspelen op de snel veranderende markt, zoals ING rapporteert. Digitalisering, innovatie en klantgerichte ervaring spelen hierbij een cruciale rol. “Consumenten verwachten een naadloze mix van online en offline winkelen, waarbij fysieke winkels zich steeds meer richten op advies en beleving,” benadrukt Jongkind. Vooruitstrevende retailers investeren dus in technologie en klantgerichte service om hun concurrentiepositie te behouden en te versterken in deze steeds competitievere omgeving.